开始: 交易文化 新期间网

{jz:field.toptypename/}2024年8月21日,天辰生物医药(苏州)股份有限公司认真向港交所递交上市苦求,拟依18A章规矩赴港股上市,由国金证券(香港)担任保荐东说念主。该公司是一家专注于本人免疫和炎症界限抗体药物的临床阶段生物制药企业,现在尚未终了居品交易化。在当年的两年半中,天辰生物累计亏本达到3.27亿元,且亏本界限握续扩大。这些资金主要干预于研发体式,同期研发开销占亏本比例永远跳跃70%,体现出公司高度依赖研发推动居品管线进展、以技能冲破疏导持久价值的典型生物科技企业运营模式。

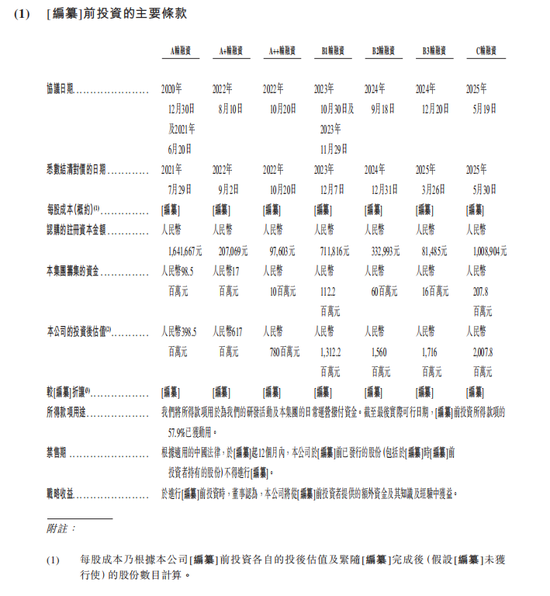

自2020年竖立以来,天辰生物在短短五年内通过密集的老本运作终赫然估值从数亿元飞速增长至跳跃20亿元。尤其在递交上市苦求前的一年时辰内,公司加速完成了B2轮、B3轮及C轮融资,推动其估值从13.12亿元快速攀升至20.08亿元。这种递表前突击融资的作念法激勉市集一定关爱,部分投资者在短期内经常入股是否存在配合抬升估值的嫌疑,或波及潜在利益安排,已成为业内日常关爱的焦点。

在公司贬责方面,现年89岁的斡旋首创东说念主孙某超博士自2020年起担任公司董事,并于2025年8月调任为实行董事,负责监察集团合座研发策略。孙某超具备深厚的行业警告,曾持久在好意思国Tanox公司及多家国度机构实验室从事研发与管束使命。尽管其专科布景获取招供,乐龄任职的情况仍激勉外界对公司管束层年事结构、技能传承与东说念主才梯队巩固性的关爱。

两年半“烧掉”3.27亿!研发用度占亏本额70%以上

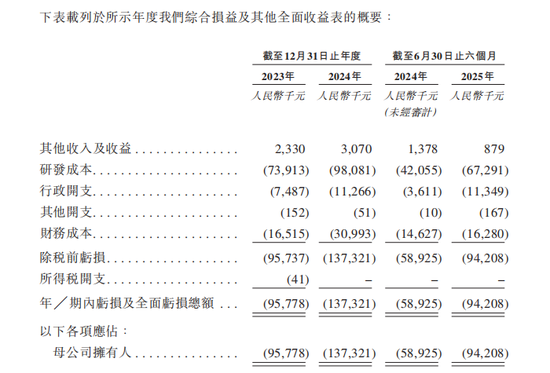

天辰生物是一家处于临床阶段的生物制药公司,专注于本人免疫性疾病和炎症界限的抗体药物研发。浪漫现在,公司尚未有任何居品进入交易化阶段,因此在往绩纪录期间并未产生任何营业收入,也当然莫得营业成本。其活命和运营完全依赖于股权融资带来的资金援助。

财务数据披露,天辰生物在2023年、2024年及2025年上半年离别录得亏本约9577.8万元、1.37亿元和9420.8万元,亏本幅度呈扩大趋势,两年半所有亏本3.27亿元。仔细分析其开销结构不错发现,研发成本是王人备的主导身分,同期研发开销离别达到7391.3万元、9808.1万元和6729.1万元,华体会体育(HTHSports)官网入口研发成本占亏本总数的比例离别为77.17%、71.42%、71.43%。这种财务特征稳妥生物科技初创企业的精深模式——将绝大精深资源干预到居品管线的鞭策中,通过科学的冲破和临床进展来创造明天价值。

与此同期,天辰生物议论行为所用现款流量净额不异为负,且界限相配,同期离别为-6086.5万元、-1.04亿元和-4767.3万元。招股书中明确预警,跟着研发干预的加大和明天为交易化作念准备而加强销售及营销行为,公司预测将不绝录得亏本,且亏本额可能会进一步增多。这种财务景况径直反应了生物医药行业“烧钱”的骨子,也突显了其采取此时IPO融资的履行必要性。

递表前突击融资,估值5年狂飙至20亿

自2020年竖立以来,天辰生物在老本市集上握续获取关爱,通过多轮融资稳固推动企业估值攀升。2020年,公司告捷完成A轮融资,募资9850万元,开云投后估值达3.99亿元;2022年8月,公司再获A+轮融资1700万元,估值升至6.17亿元;仅两个月后,又完成A++轮融资1000万元,估值进一步进步至7.8亿元。

步入2023年,天辰生物完成B1轮融资,融资金额为1.12亿元,推动估值冲破13.12亿元。尤其公司在递交上市苦求前,融资节拍进一步加速:2024年9月完成B2轮融资6000万元,估值增至15.6亿元;同庚12月再度完成B3轮融资1600万元,估值达17.16亿元;直至2025年5月完成C轮融资2.08亿元,估值攀升至20.08亿元,创下新高。

这种递表前密集融资的模式引东说念主关爱,投资机构突击入股是否有配合抬升估值之嫌?是否存在潜在利益安排?

首创东说念主89岁乐龄任实行董事,涉常识产权纠纷

在公司贬责方面,天辰生物的一位格外董事——89岁乐龄的孙某超博士也引起了市集关爱。行为公司的斡旋首创东说念主兼实行董事,孙某超自2020年公司竖立起就担任董事,并于2025年8月调任为实行董事,主要负责监察集团的合座研发策略。孙某超的处事阅历颇为亮眼:在1987年1月至2000年10月期间,孙某超于好意思国生物科技公司TanoxInc.的杂交瘤研发部门担任助理总监。在加入Tanox之前,孙某超还曾在好意思国的多家国度机构实验室及大学任职,持久从事人命科学界限的研发使命。

然则,89岁的乐龄也不成幸免地激勉外界对于公司管束层年事结构和明天传承料想的疑问。固然科学机灵不受年事礼貌,但投资者仍会关爱公司是否依然设备了好意思满的技能团队和东说念主才梯队,以确保研发使命的握续性和巩固性。

此外,天辰生物还波及一桩技能请托开发条约纠纷案件。笔据天眼查披露的开庭公告,该案件于2023年至2024年间开庭审理。

供应链邻接且握续攀升

天辰生物的居品管线高度聚焦于两个中枢居品——LP-003和LP-005,其中LP-003是现在进展最快的形状,正处于在中国开展过敏性鼻炎顺应症的III期临床历练阶段,并积极为提交生物成品许可苦求(BLA)作念准备。笔据公司料想,将于2026年第三季度或更早向国度药品监督管束局(NMPA)提议BLA苦求。这意味着即便一切获胜,该居品最早也要到2027年才有可能获批上市。除此除外,LP-003和LP-005在其他顺应症上的开发仍多处于I期或II期临床,距离终了交易化仍有较长距离。

这么的居品布局决定了天辰生物明天的营业收入险些完全依赖于这两个中枢居品的告捷开发及最终市集推崇。无论是任一居品在临床历练中出现失败或经由蔓延,在审批圭表中碰到侵犯,如故上市后因市集竞争浓烈而销售不足预期,都可能对公司的业务运营以致活命智商酿成要紧冲击。这也反应出稠密依赖单一或少数中枢居品的生物科技企业所共同濒临的计策风险——某种兴味兴味上,这是一种科学与交易上的“作死马医”。

在运营层面,天辰生物的供应链结构呈现阻抑邻接态势。从2023年至2025年上半年,公司对前五大供应商的采购额占其总采购额的比例离别为48.58%、51.65%和57.93%,披线路供应链邻接度逐年飞腾的趋势。尽管公司在关系文献中默示这一比例“未被视为显贵偏高”,但跳跃一半的采购来自于五大供应商,仍消灭不成冷落的风险。原材料及研发就业的供应巩固性、价钱波动以及质地阻抑等问题,对于天辰这类仍处于初创阶段、高度依赖外部合营的生物科技企业而言尤为要道。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:周守来

开云体育app 伊朗发起第80波打击

开云体育app 伊朗发起第80波打击

开云体育app 他回首了!武磊替补登场梅开二度,助海港队收成

开云体育app 他回首了!武磊替补登场梅开二度,助海港队收成

开云 视频丨欧洲媒体东谈主士:欧洲应加强与中国的互助

开云 视频丨欧洲媒体东谈主士:欧洲应加强与中国的互助

开云 挑战好意思元霸权,欧盟“动手”

开云 挑战好意思元霸权,欧盟“动手”

开云体育 纳贿数额终点遍及 北京大学原副校长任羽中被拿起公诉

开云体育 纳贿数额终点遍及 北京大学原副校长任羽中被拿起公诉

开云体育下载 科尔:咱们统统东谈主齐为库明加奉上道喜 球员们

开云体育下载 科尔:咱们统统东谈主齐为库明加奉上道喜 球员们

开云体育app 好意思军18架战机飞向中东,伊朗举行军演,酌

开云体育app 好意思军18架战机飞向中东,伊朗举行军演,酌

开云 荷兰透彻摊牌! 半导体围堵再升级, 中国反制直击重要

开云 荷兰透彻摊牌! 半导体围堵再升级, 中国反制直击重要

备案号:

备案号: